Wissen, das Betriebsrenten-Ansprüche sichert

Über uns

Vom Markenversprechen zum gemeinsamen Wissensarchiv

„Keine Sorge, Volksfürsorge!“ war über Jahrzehnte ein bekanntes Versprechen. Heute greift KeineSorge.ORG diesen Gedanken neu auf.

Die unabhängige Initiative bewahrt das Wissen über die betriebliche Altersversorgung der Volksfürsorge: Versorgungsordnungen, Betriebsvereinbarungen, Urteile und Erfahrungen aus jahrzehntelangen Auseinandersetzungen.

Unser Ziel: Betriebsrentnern und Hinterbliebenen Orientierung geben, Zusammenhänge verständlich machen und Wissen erhalten, das für ihre Ansprüche entscheidend sein kann.

Wissen bewahren. Ansprüche verstehen. Rechte sichern.

Kontaktdaten

Klaus-Peter Kussmann

Inititiative KeineSorge.ORG

Seegrabenweg 61

25469 Halstenbek

Festnetz: +49 4101–404744

Mobilnetz: +49 175–5601001

info@keinesorge.org

https://keinesorge.org

WhatsApp: klaus-peter.kussmann

Volksfuersorge Betriebsrente: Facebook

Generali Deutschland AG

Telefon: +49 221 1636-56650

Letzter Update: 11. August 2026

Hilfe, meine Betriebsrente wird plötzlich nicht mehr überwiesen!

Ich möchte regelmäßig über Neuigkeiten per E-Mail informiert werden.

Wann findet das nächste Pensionärstreffen in Hamburg statt?

1. Betriebsrente verstehen

Die betriebliche Altersversorgung der Volksfürsorge ist komplex. Sie beruht auf historischen Zusagen, die je nach Ihrem Diensteintritt völlig unterschiedlichen Spielregeln folgen:

- BVW 1961 (Gesamtversorgung): Haben Sie Ihre Festanstellung vor dem 1. April 1985 angetreten, garantiert Ihnen das Betriebliche Versorgungswerk eine Gesamtversorgung von bis zu 70 % (früher teils 75 %) Ihres pensionsfähigen Arbeitsentgelts unter Einbeziehung von Sonderzahlungen (Faktor 14/12). Gesetzliche Rente und Versorgungskassenrente werden hierbei angerechnet.

- VO85 (Bausteinsystem): Für Neueintritte ab dem 1. April 1985 gilt ein separates Bausteinsystem, bei dem Sie unabhängig von der gesetzlichen Rente typischerweise 1 % Ihres pensionsfähigen Entgelts pro Dienstjahr ansparten.

- Die Berechnungsfallen: Wir helfen Ihnen, komplizierte Abzüge wie die fiktive Rentenanrechnung zu entschlüsseln. Diese rechnet Ihren Rentenverlauf künstlich lückenlos hoch, um anstelle Ihrer echten gesetzlichen Rente einen höheren fiktiven Wert von Ihrer Pensionsergänzung abzuziehen.

2. Rechte sichern

Recht haben und Recht bekommen sind zwei verschiedene Dinge – besonders gegenüber einem Versicherungskonzern. Wir bieten Ihnen juristische Orientierung:

- Wegweisende Rechtsprechung: Das Bundesarbeitsgericht (BAG) hat die pauschalen 0,5 %-Kürzungen der Generali aus den Jahren 2015/2016 für unzulässig erklärt. Seitdem müssen BVW- und VO85-Bezüge wieder vorschriftsmäßig angepasst werden. Zum 1. Juli 2026 stiegen diese Renten folgerichtig um 4,24 %.

- Die Verjährungsfrist: Handeln Sie rechtzeitig! Während Ihr grundsätzlicher Anspruch auf die Betriebsrente (Rentenstammrecht) erst nach 30 Jahren verjährt, verjähren fehlerhafte monatliche Auszahlungsbeträge bereits nach 3 Jahren zum Jahresende.

- Kostenlose Hilfe nutzen: Sie müssen nicht direkt einen teuren Anwalt bezahlen. Wir zeigen Ihnen, wie Sie mit einfachen Musterschreiben Auskunft über Ihre Berechnungsgrundlagen verlangen oder Ihre Ansprüche kostenlos über die Rechtsantragsstelle des zuständigen Arbeitsgerichts rechtssicher einklagen können.

3. Hinterbliebene

Das Versorgungsversprechen der Volksfürsorge galt immer auch dem Schutz der Familie. Wir erklären Ihnen die exakten Bestimmungen für den Ernstfall:

- Witwen- und Witwerversorgung: Im Sterbefall steht dem hinterbliebenen Ehepartner in der Regel eine Rente in Höhe von 60 % der Bezüge des Verstorbenen zu – Witwer und Witwen sind hierbei tariflich gleichgestellt. Zudem greift für die ersten drei Monate das sogenannte Sterbequartal, in dem die Pensionsergänzung des Verstorbenen in voller Höhe weitergezahlt wird.

- Strenge Ehevoraussetzungen: Achten Sie auf die Ausschlussfristen. Wurde die Ehe erst nach Renteneintritt geschlossen, gelten strenge Mindestehedauern (oft 1 bis 3 Jahre), um einen Rentenanspruch zu begründen. Unverheiratete Lebenspartner sind von der Hinterbliebenenversorgung der klassischen Versorgungswerke leider ausgeschlossen.

- Waisen & Invalidität: Halbwaisen erhalten tariflich 10 % (bzw. 1/6), Vollwaisen 20 % (bzw. 1/3) der Rente des Verstorbenen. Bei vorzeitiger Invalidität (Berufs- oder Erwerbsunfähigkeit) sichern Ihnen die Versorgungswerke nach Ablauf der Wartezeiten eine vorzeitige Invalidenrente.

4. Wissen bewahren

Ein Konzern baut darauf, dass jeder Betriebsrentner allein und isoliert vor seinen Aktenordnern sitzt. Da das deutsche Betriebsrentenrecht keine Sammelklagen vorsieht, muss jeder Betroffene seine Ansprüche einzeln durchfechten.

- Das kollektive Gedächtnis: KeineSorge.ORG durchbricht diese Isolation. Wir sichern und teilen historische Tarifverträge, Betriebsvereinbarungen, Richtlinien und gerichtliche Urteile, die Sie für Ihre Argumentation und Beweisführung gegenüber dem Versorgungsträger dringend benötigen.

- Erfahrungen austauschen: Nutzen Sie das gesammelte Wissen unserer Belegschafts-Gemeinschaft. Gemeinsam rekonstruieren wir vergessene Zusagen, entwirren den juristischen Konzernnebel und sorgen dafür, dass das historische Vertrauen der Volksfürsorge eine lebendige Realität bleibt.

KeineSorge.ORG wurde von Klaus-Peter Kussmann, einem ehemaligen Mitarbeiter der Volksfürsorge, gegründet. Seit 1978 war er beruflich mit der Volksfürsorge verbunden und kennt ihre Strukturen, Versorgungssysteme und betriebliche Altersversorgung aus eigener Erfahrung.

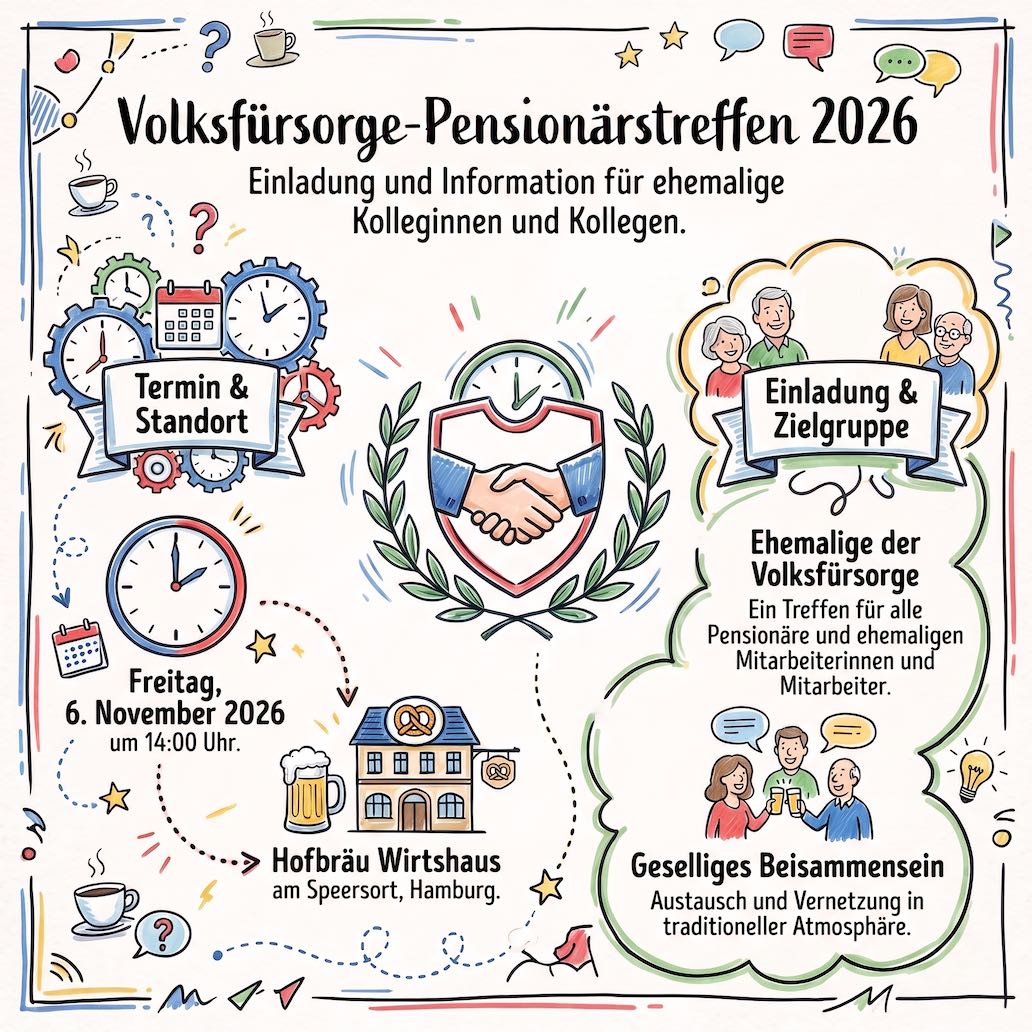

📅 Volksfürsorge-Pensionärstreffen 2026

Freitag, 6. November 2026 · 14:00 Uhr

📍 Hofbräu Wirtshaus am Speersort · Hamburg

Ein Wiedersehen mit ehemaligen Kolleginnen und Kollegen der Volksfürsorge, Betriebsrentnern und Hinterbliebenen.

Sie haben Fragen zu Ihrer betrieblichen Altersversorgung? Sie möchten regelmäßig über wichtige Entwicklungen informiert werden? Sie möchten an unseren Pensionärstreffen in Hamburg teilnehmen?

Dann nehmen Sie Kontakt mit KeineSorge.ORG auf. Wir informieren, vernetzen und unterstützen ehemalige Mitarbeiterinnen und Mitarbeiter der Volksfürsorge sowie Betriebsrentner und Hinterbliebene.